Hydraulique: dans le mille du triangle d’objectifs

Coûts et recettes

Durant l’année écoulée, les trois dimensions du triangle d’objectifs de la politique énergétique ont concentré l’attention dans la discussion sur la garantie de l’approvisionnement en électricité à moyen et long termes. Grâce à une enquête sur la rentabilité de l’hydraulique suisse, l’ASAE contribue à établir un débat objectif afin de continuer à préparer le terrain pour un compromis entre les acteurs.

Depuis 2010, le Conseil mondial de l’énergie (World Energy Council) publie chaque année l’indice du trilemme énergétique, qu’il a lui-même défini. Cet indice permet d’évaluer et de comparer entre eux les systèmes énergétiques de plus de 100 pays selon les trois dimensions du triangle d’objectifs de politique énergétique, à savoir la sécurité énergétique («energy security»), l’accessibilité et le caractère abordable en termes de coûts («energy equity»: «accessibility» et «affordability»), ainsi que la durabilité écologique («environmental sustainability»). Dans le classement de 2021, la Suisse prend la deuxième place, derrière la Suède et devant le Danemark. Depuis plus de 100 ans, l’hydraulique suisse contribue en effet considérablement à ce que l’approvisionnement en électricité dans notre pays soit sûr, abordable et écologiquement durable.

Rentabilité de l’hydraulique suisse

Au cours de cette dernière année, l’Association suisse pour l’aménagement des eaux (ASAE) et les exploitants de centrales hydrauliques ont relevé un grand nombre de données sur les coûts et les recettes, et ce pour la première fois sur une décennie, soit de 2011 à 2020. L’appréciation sur la rentabilité et la compétitivité doit permettre à l’association d’apporter une contribution au débat factuel sur la mise en œuvre de la stratégie énergétique.

L’échantillon comprend 80 centrales ayant atteint une production moyenne d’environ 29 TWh au cours des dix années étudiées. Sur la totalité, 47 centrales – avec une production annuelle de près de 10 TWh – ont été classées comme des centrales au fil de l’eau, tandis que les 33 restantes tombent dans la catégorie des centrales à accumulation.

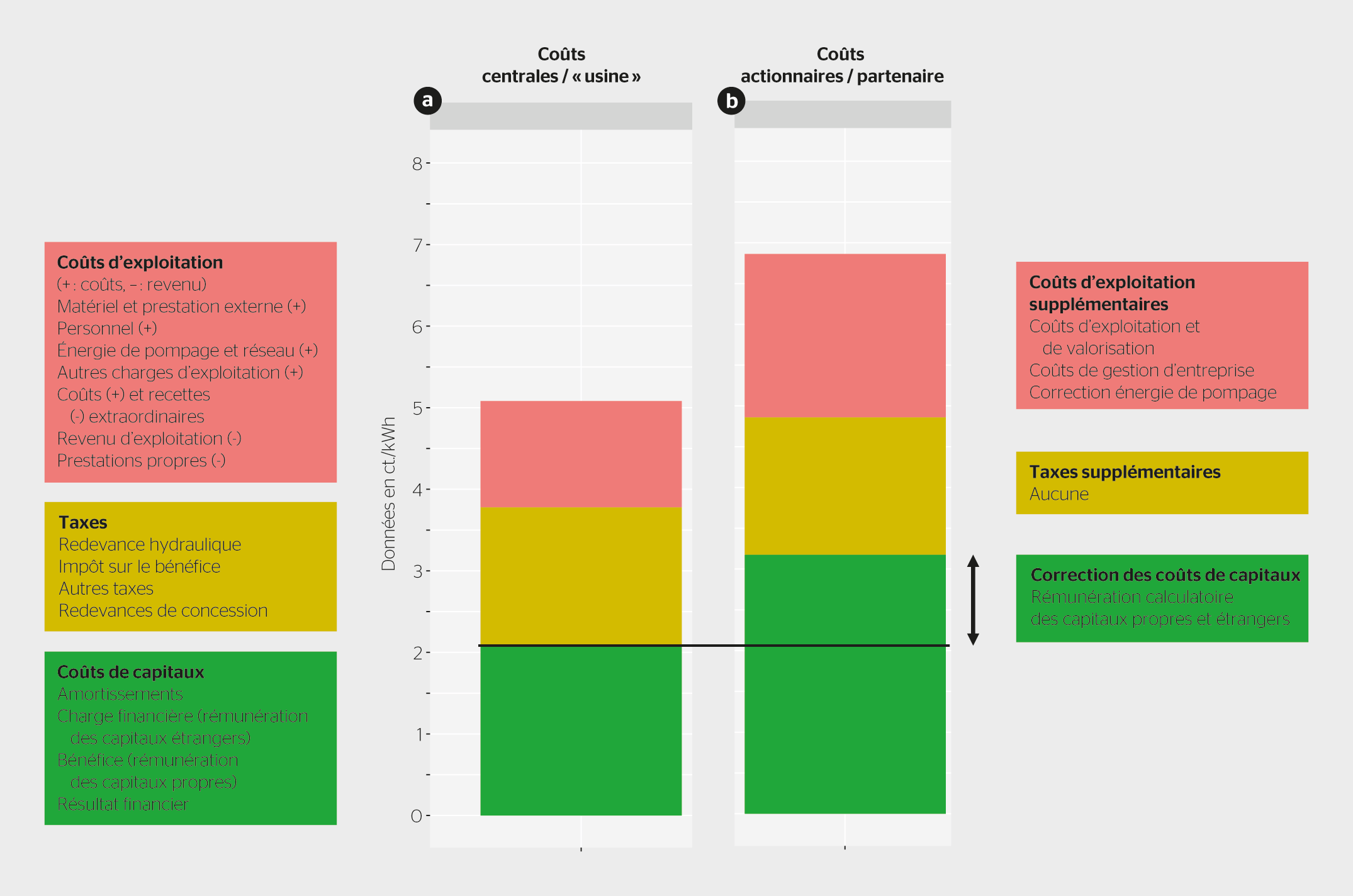

Relevé des coûts

Pour pouvoir déterminer les coûts1) de l’hydraulique, il faut relever d’une part les coûts directement à la charge de la centrale (les «coûts d’usine» à proprement parler) et d’autre part les coûts devant être supportés en plus par l’actionnaire ou les partenaires de la centrale (voir la figure ci-dessous).

Si la centrale est une société anonyme, ce qui est principalement le cas lorsqu’il s’agit de centrales partenaires, les données de coûts de la centrale proviennent du rapport d’activité. Si les centrales sont intégrées dans une société d’exploitation (centrales d’AET sur la Leventina, centrales de Groupe E sur la Sarine), les données de coûts provenant de la comptabilité d’entreprise de la société d’exploitation sont utilisées.

Pour les coûts supplémentaires à la charge de l’actionnaire, un accent a été mis sur le relevé, d’une part, des coûts d’exploitation et de valorisation, qui comprennent la gestion des actifs et la gestion de l’énergie, et d’autre part des coûts de gestion de l’entreprise. Par ailleurs, une correction des coûts de capitaux a été introduite au niveau des coûts de l’actionnaire, celle-ci garantissant que les coûts de capitaux correspondent aux coûts effectifs du capital investi et non au bénéfice administré figurant dans les rapports d’activité des centrales partenaires. Ces composantes de coûts supplémentaires du côté de l’actionnaire entraînent des coûts d’exploitation et de capitaux beaucoup plus élevés que ce que suggèrent les «coûts d’usine» indiqués dans le rapport d’activité de la centrale partenaire.

Relevé des recettes

Les recettes incluent trois composantes: les recettes de la vente d’électricité sur le marché spot, des produits de services-système (SS) et des garanties d’origine (GO). Les recettes sur le marché spot se basent sur des profils de production horaire qui ont ensuite été évalués au moyen du prix à la bourse du marché spot. Les recettes des exploitants hydrauliques issues de la vente de SS ont été calculées à partir des coûts SS de Swissgrid et attribuées à chaque centrale proportionnellement à sa production, la majeure partie des SS étant proposée par des centrales à accumulation. Étant donné qu’il n’y a pas de marché transparent des GO, une valeur moyenne annuelle spécifique a été calculée à partir des retours des exploitants, valeur qui a ensuite été également attribuée proportionnellement à la production de l’ensemble des centrales.

Résultats

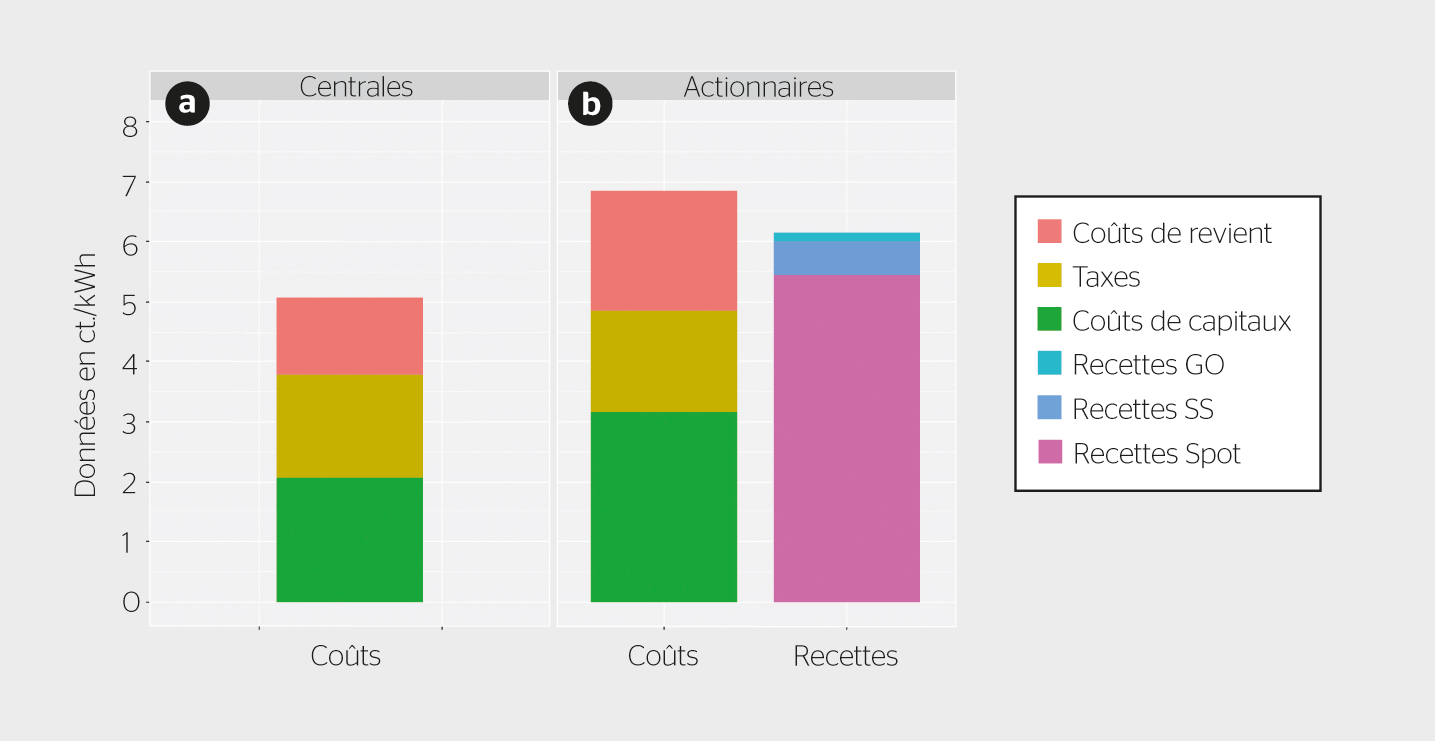

La figure suivante montre les coûts de revient moyens des années 2011–2020 au niveau de la centrale (a) et de l’actionnaire (b), ainsi que les recettes spécifiques. Tandis que les coûts de revient au niveau de la centrale étaient de 5,1 ct./kWh, ils étaient de 6,9 ct./kWh pour l’actionnaire. Les recettes spécifiques moyen-nes s’élevaient à 6,2 ct./kWh. De ce fait, alors qu’au niveau de la centrale, les coûts de revient étaient sensiblement plus faibles que les recettes, l’effet inverse se produisait pour les coûts au niveau de l’actionnaire, de telle sorte qu’en tenant compte de tous les coûts, une perte spécifique de 0,7 ct./kWh en résultait.

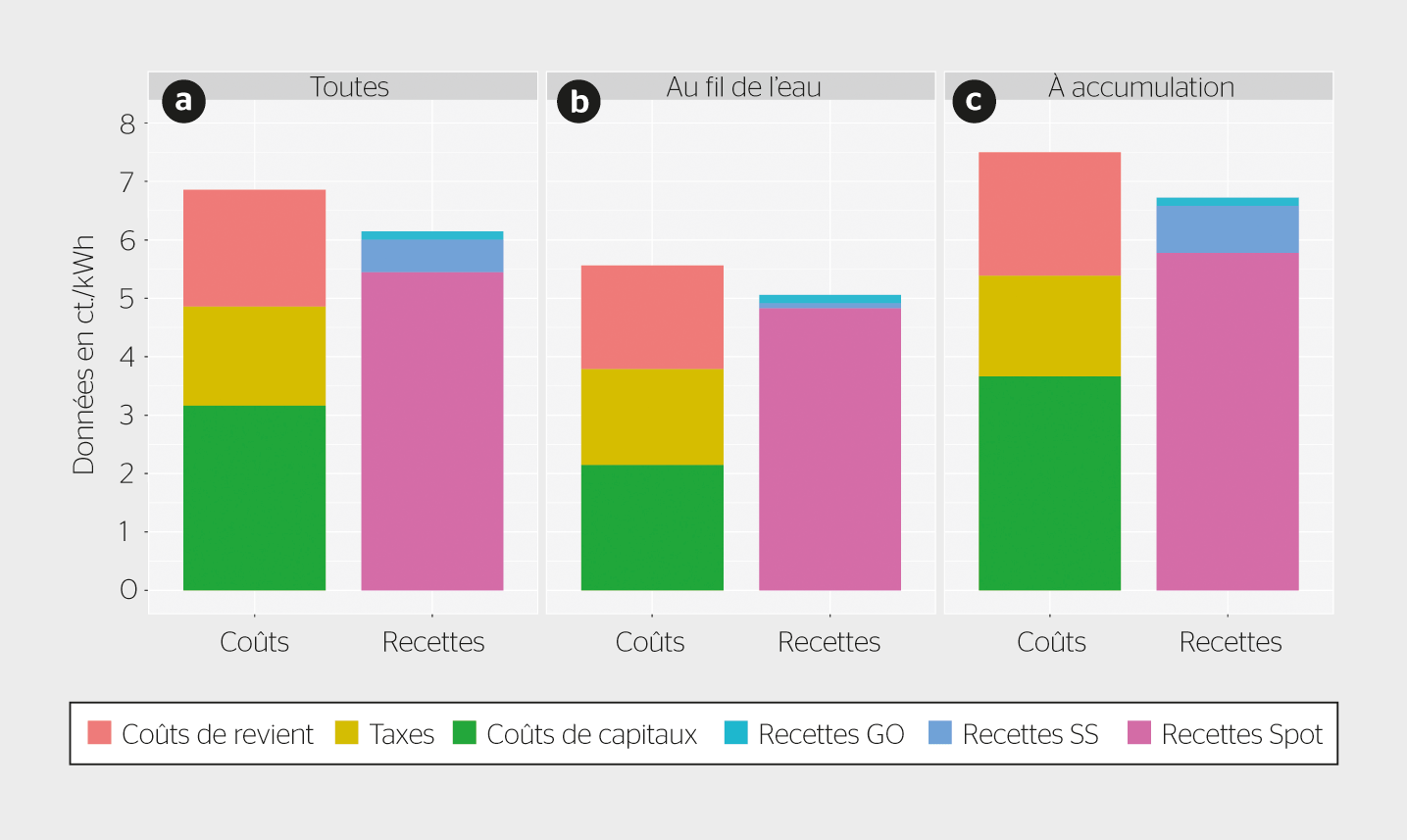

La figure ci-dessous représente l’examen différencié des coûts de revient au niveau de l’actionnaire et des recettes spécifiques pour l’échantillon total (a) et pour la subdivision entre centrales au fil de l’eau (b) et centrales à accumulation (c). On remarque alors que les coûts de capitaux étaient nettement plus élevés pour les centrales à accumulation que pour les centrales au fil de l’eau. Cela n’est pas surprenant, car en première approximation, les coûts de capitaux dépendent de la puissance installée, et que ceux-ci sont en général plus importants pour les centrales à accumulation que pour les centrales au fil de l’eau.

L’examen relatif a montré que les coûts de capitaux représentaient 45% du total, soit le plus grand poste, suivis des coûts d’exploitation à hauteur de 30%, puis des taxes, représentant 25%. Cette répartition proportionnelle des coûts est restée à peu près constante sur la période examinée.

Les coûts spécifiques de gestion d’entreprise étaient en moyenne de 0,3 ct./kWh, les coûts d’exploitation et de valorisation, de 0,4 ct./kWh. Deux tiers de ces deux types de coûts peuvent être attribués aux charges de personnel, et un sixième chacun aux TIC (technologies de l’information et de la communication) et aux autres coûts.

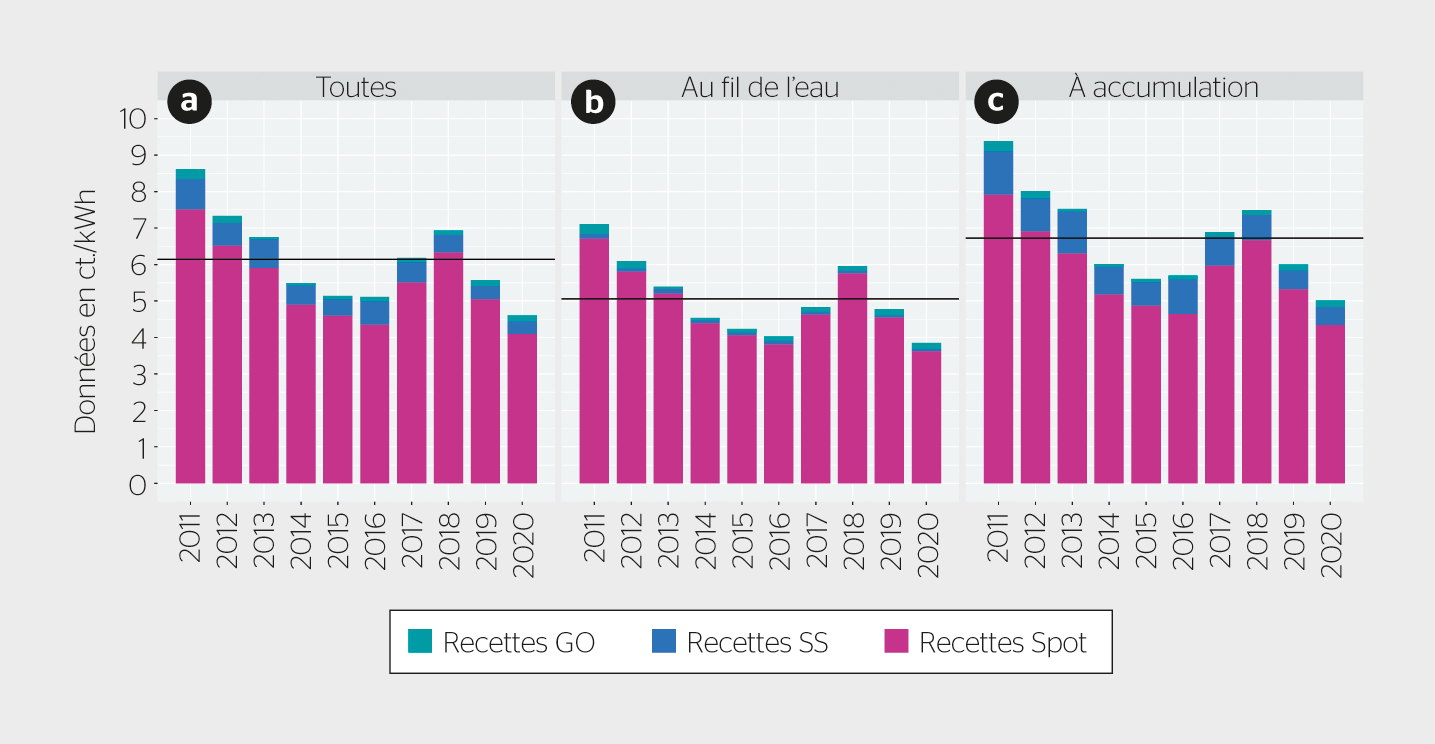

Tandis que les coûts sont restés à peu près constants au fil des années, les recettes ont fortement fluctué. Les recettes spécifiques à chaque année se sont situées entre 4,6 ct./kWh en 2020 et 8,6 ct./kWh en 2011 (voir (a) ci-dessous). Sur la décennie considérée, les pertes absolues se sont révélées moins fortes pour les centrales au fil de l’eau que pour les centrales à accumulation; en valeur relative, la perte s’est élevée à 10% aussi bien pour les centrales au fil de l’eau que pour les centrales à accumulation.

Comment comprendre les résultats

Pendant la décennie examinée, les recettes n’ont pas pu couvrir les coûts de l’hydraulique suisse la plupart des années: pour les centrales de l’échantillon, une perte d’environ 2 milliards de francs en a résulté au total, perte financée pour moitié par les consommateurs finaux captifs et à hauteur de 340 millions de francs par les consommateurs d’électricité via la prime de marché. Pour les sociétés d’exploitation, le déficit s’est monté, au total, à 660 millions de francs. Ce déficit a en effet aussi eu pour conséquence que de gros exploitants comme Axpo et Alpiq n’ont plus été en mesure de verser de dividendes à leurs propriétaires pendant des années. Pour de plus amples explications sur le relevé de données, la méthodologie et les résultats, se référer à [1].

Environnement de prix actuel

En 2021, les prix du marché ont véritablement pris l’ascenseur. Si, en mai 2020, les prix de l’électricité se situaient à un plus bas historique à la bourse suisse, avec 1,8 ct./kWh, ils ont atteint un record historique vers le haut en décembre 2021 avec plus de 29 ct./kWh. Cette explosion des prix a des raisons multiples: outre une hausse constante des prix des certificats CO2, les prix du gaz ont surtout massivement augmenté, ce qui, en combinaison avec une reprise économique plus forte qu’attendu et, dans l’ensemble, une production plus faible issue des énergies renouvelables en Europe, a mené à cette hausse des prix. Actuellement, toutefois, rares sont les acteurs à partir du principe qu’une telle hausse va se maintenir à ce niveau sur le marché de l’électricité, ce qui se manifeste dans les cotations de contrat annuel pour l’année 2024. Celles-ci, à 90 euros/MWh [2], restent certes à un niveau remarquable, mais sont néanmoins 60% plus basses que pour l’année 2022.

Les hautes volatilités sur le marché de l’électricité peuvent certes représenter des opportunités intéressantes pour le négoce. Pour la propension à investir dans l’hydraulique, en revanche, elles ne sont dans l’ensemble pas d’une grande aide, car les estimations de recettes sont alors synonymes de grandes incertitudes, ce qui nécessite de prendre en compte une forte prime de risque dans les calculs d’investissement. La prime de marché – introduite à titre de solution transitoire – assume dans une certaine mesure cette atténuation des risques et a été prolongée par le législateur jusqu’à fin 2030, dans le cadre de l’initiative parlementaire 19.443 adoptée le 1er octobre 2021. En même temps, toutefois, le montant du taux fixe de la redevance hydraulique a lui aussi été prolongé jusqu’à fin 2030, de sorte que l’hydraulique restera, jusqu’à nouvel avis, exposée à la volatilité des prix du marché de l’électricité tout en faisant l’objet de taxes fixes et de coûts de capitaux tous deux élevés.

Sécurité énergétique et durabilité écologique

Outre le caractère abordable de l’approvisionnement en électricité, les deux autres dimensions du triangle d’objectifs de politique énergétique ont aussi mené, en 2021, à des discussions parfois intenses. Le 26 mai 2021, le Conseil fédéral avait annoncé l’abandon des négociations avec l’UE sur un accord institutionnel. Un tel accord avait toujours été considéré comme la condition sine qua non à la conclusion d’un accord sur l’électricité avec l’UE. De nombreux acteurs avaient déjà mis en garde depuis longtemps contre les répercussions négatives que l’absence d’un tel accord aurait sur le négoce d’électricité. Pourtant, la Suisse a semblé ne prendre conscience que ce printemps que non seulement l’augmentation des importations qui se dessine dans la stratégie énergétique pendant le semestre d’hiver comportait des risques économiques, mais aussi qu’une pénurie physique était concrètement envisageable. En octobre 2021, le Conseil fédéral a pris connaissance de deux rapports sur le thème de la sécurité d’approvisionnement: d’une part, un rapport de l’ElCom décrivant des mesures qui permettraient d’augmenter la sécurité du réseau et la sécurité d’approvisionnement à court et à moyen terme [3] et, d’autre part, une analyse sur les répercussions de différents scénarios de collaboration entre la Suisse et l’UE [4]. Dans cette analyse, il a pu être montré que, dans le pire des cas du scénario sans aucune coopération, les besoins indigènes en électricité ne pourraient plus être couverts en l’an 2025 déjà pendant 47 heures dès la fin du mois de mars. Suite à cela, le Conseil fédéral a invité l’ElCom à élaborer un «concept charge de pointe-centrale à gaz». En même temps, à travers le message sur la révision de la Loi sur l’approvisionnement en électricité et de la Loi sur l’énergie, d’autres mesures ont été soumises au Parlement pour garantir la sécurité d’approvisionnement à moyen et long termes, en particulier une réserve d’énergie pour sécuriser l’approvisionnement au printemps et le développement de la production hivernale de 2 TWh grâce aux centrales hydrauliques d’ici à 2040.

Perspectives

Des craintes existent que le développement des énergies renouvelables se fasse trop lentement – ce qui ferait encore augmenter les besoins d’importation par rapport à ce que prévoit le scénario de référence des Perspectives énergétiques 2050+. Certes, les valeurs indicatives pour l’année 2020 ont été, d’après le rapport actuel de monitoring de l’OFEN, légèrement dépassées, mais le développement annuel devrait fortement s’accélérer avec les nouvelles valeurs cibles proposées dans le message sur la révision de la Loi sur l’énergie. Pour l’hydraulique aussi, les oppositions et les procédures judiciaires qui s’ensuivent entraînent un retard dans les projets d’agrandissement et de nouvelles constructions. C’est pourquoi des acteurs importants ont échangé sur les défis de l’hydraulique dans le cadre d’une table ronde. Lors de la séance de clôture du 13 décembre 2021, une déclaration commune a été signée, qui liste explicitement 15 projets de centrales à accumulation ayant priorité, et grâce auxquels on pourrait atteindre une production saisonnière supplémentaire de l’ordre de 2 TWh d’ici à 2040.

Conclusion

Grâce, notamment, aux prix élevés de l’électricité et à l’abandon des négociations avec l’UE, l’année 2021 a apporté une dynamique dans les discussions autour de l’approvisionnement énergétique suffisant, diversifié, sûr, économiquement optimal et respectueux de l’environnement. De premières mesures concrètes ont été adoptées pour améliorer la propension à investir dans les énergies renouvelables. En outre, le Parlement discute actuellement de mesures plus amples pour assurer la sécurité d’approvisionnement, et des clarifications et idées supplémentaires ont été engagées. Concernant la pesée des intérêts entre protection et utilisation dans le contexte du maintien et du développement des énergies renouvelables, un revirement est perceptible dans la perception du grand public. Les énergies renouvelables sont un fondement central de la protection du climat et la protection du climat, une base pour le maintien des ressources naturelles et, partant, de la biodiversité: cette conclusion semble s’imposer. Ces signaux toujours plus forts sont tous à voir d’un œil positif – reste à espérer que la volonté d’agir, actuellement perceptible, subsiste tant pour le maintien de l’hydraulique que pour le développement de l’ensemble des énergies renouvelables.

Ceci pourrait également vous intéresser